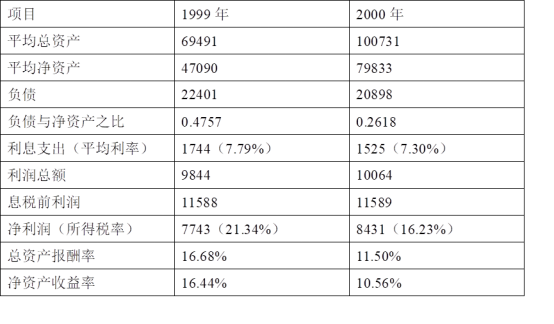

净资产收益率因素:公司有关资料如下表:

负债利息率按利息支出/负债推算。

所得税率按(利润总额—净利润)/利润总额推算

根据资料对公司净资产收益率进行因素分析:

分析对象:10.56%-16.44%=-5.88%

1999年:[16.68%+(16.68%-7.79%)×0.4757]×(1-21.34%)=16.44%

第一次替代:[11.5%+(11.5%-7.79%)×0.4757]×(1-21.34%)=10.43%

第二次替代:[11.5%+(11.5%-7.30%)×0.4757]×(1-21.34%)=10.62%

第三次替代:[11.5%+(11.5%-7.30%)×0.2618]×(1-21.34%)=9.91%

2000年:[11.5%+(11.5%-7.30%)×0.2618]×(1-16.23%)=10.56%

总资产报酬率变动的影响为:10.43%-16.44%=-6.01%

利息率变动的影响为:10.62%-10.43%=十0.19%

资本结构变动的影响为:9.91%—10.62%=—0.71%

税率变动的影响为:10.56%-9.91%=十0.56%

可见,公司2000年净资产收益率下降主要是由于总资产报酬率下降引起的;其次,资本结构变动也为净资产收益率下降带来不利影响,它们使净资产收益率下降了6.72%;利息率和所得税率下降给净资产收益本提高带来有利影响,使其提高了0.85%;二者相抵,净资产收益率比上年下降5.88%