资产负债表水平分析

下面是贵州茅台酒股份有限公司的资产负债表的水平分析,如表x-x所示。

表x-x资产负债表水平分析表:

资产负债表变动情况的分析评价

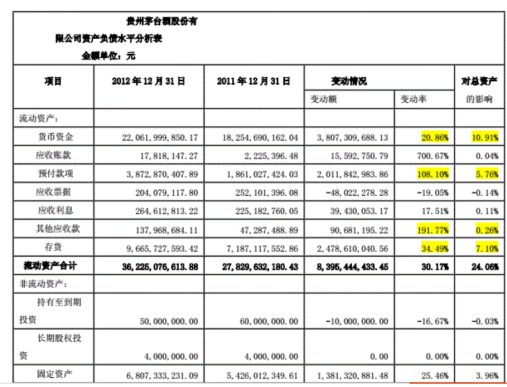

流动资产本期增加8, 395, 444, 433. 45元,增长幅度为30. 17%,使总资产规模增长了24.06%。非流动资产本期增加1, 701, 895, 544. 60元,增长幅度为24. 07%,使总资产规模增长了4. 88%。二者合计使总资产增加了10, 097, 339, 978.05元,增长幅度为28.93%。

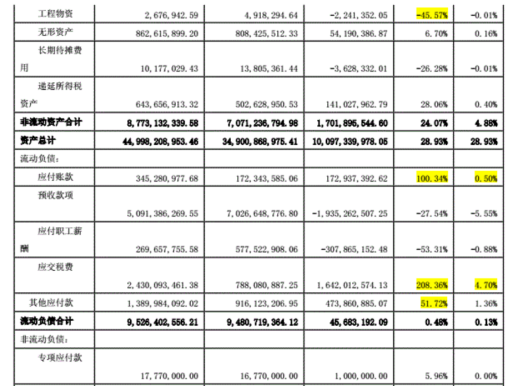

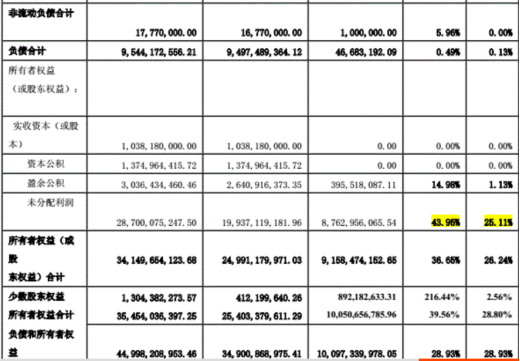

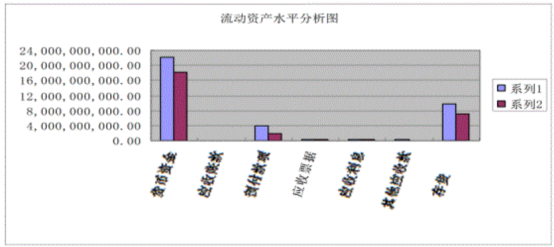

本期总资产的增长主要体现在流动资产的增长上。如果仅从这一变化来看,该公司资产的流动性有所增强。尽管流动资产的各项目都有不同程度的增减变动,但其变化主要体现在以下几个方面:一是货币资金的大幅度增长,货币资金的增长额为3, 807, 309, 688. 13元,增长幅度为20. 86%,对总资产的影响为10.91%。货币资金的增加主要原因是销售的增加。货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。二是预付账款的增加。预付账款的增长幅度为108. 10%,预付账款增加的主要原因是预付工程进度款增加所致。与企业的营业收入变动幅度联系来看属于合理变动。三是其他应收款的增加。2012年其他应收款的余额为137, 968, 684. 11元,相比较应收账款的余额17, 818, 147.27来说,过于庞大,属于重大异常项目,有可能存在着操纵利润的情况。死尸存货的增加。存货的增长额为2, 478, 610, 040. 56元,增长幅度达到了34. 49%,占总资产的7.10%。结合固定资产的变动情况可以认为这种变化有助于形成现实的生产能力。非流动资产的变动主要体现在以下几方面:一是在建工程。 变动额为141, 225, 997.52元,增长幅度为56. 17%,占总资产的0. 40%。贵州茅台公司固定资产新建工程、改扩建工程等按所发生的实际支出列入在建工程。这会使得公司的(1)投入增加(2)资产增加。在建工程最终要转入固定资产,工程增长必然使固定资产成本(价格)增长。贵州茅台2012年财务报告中说在建工程增加的主要原因是部分工程未完工,部分待摊费用未能结转入固定资产所致。这种方式资产的增加有可能是虚增资产。(3)负债或权益增加。在建项目的资金来源无外乎负债或投资,资产被增长的同时,负债或权益必然被带动。(4)提高生产能力。在建工程一般与企业生产能力扩张有直接关系,能力扩大会带来收益的增加。(5)增加企业抗风险能力。二是工程物资。2012年工程物资一项有45. 57%的减少,减少额为-2, 241, 352.05元。负债本期增加46,683,192.09元,增长的幅度为0.49%,使权益总额增长了0.13%;股东权益本期增加了10, 050, 656, 785. 96元,增长的幅度为39.56%,使权益总额增长了28. 80%。两者合计使权益总额本期增加10, 097, 339, 978. 05,元,增长幅度为28. 93%。

本期权益总额的增长主要体现在所有者权益的增长上,负债部分相比较来说变动不是很大。流动负债流动负债的本期增加额为45, 683, 192.09元,变动率为0.48%,对总资产的影响为0. 13%。流动负债的增长主要表现在四个方面在:一是应付账款的增长。应付账款。应付账款本期增加额为172, 937, 392. 62元,变动率达到了100. 34%,虽然相对额较大,但其在总资产的比例仅为0. 5%,可见公司在偿债方面没有较大压力。二是应付职工薪酬的大幅度减少。本期增加额为-307, 865, 152. 48元,变动率为-53. 31%。三是应交税费。应交税费本期增加额1, 642, 012, 574.13元,变动率为208. 36%,占总资产的4.7%年报中说明应交税费增加的主要原因是12月份实现的税金于2013年1月份解缴所致。四是其他应付款。本期增加额为473, 860, 885. 07元,变动率为51. 72%,虽然其变动率相对于应付账款的变动率100. 34%来说不是特别大,但其对总资产的影响却超过了应付账款,达到了1. 36%,其规模与变动有可能存在问题。股东权益本期增加了10, 050, 656, 785. 96元,增长的幅度为39.56%,使权益总额增长了28. 80%。在其所涵盖项目中,未分配利润是造成增长的主要原因:增长幅度为43. 95%,占总资产的25. 11%。权益性的变动既可能是由企业经营活动造成的,也可能是由企业会计政策变更造成的。2012年贵州茅台的年报中披露以2012年年末总股本103,818万股为基数,向全体股东每10股派发现金红利64.19元(含税),共计派发股利6, 664, 077, 420.00元,剩余22, 035, 997, 827.50元留待以后年度分配。”结合企业的利润表可知,未分配利润的增长幅度与营业收入相匹配,这样的变动是有益的。