六、成本控制相关案例

(一)A公司成本管理与控制案例研究1

A公司成立于1996年2月,公司地址是浙江省金华市永康大徐工业区,永康市,是全球电动工具生产基地。公司类型属于自然人投资的有限责任公司,注册资本金为728.00万元人民币,经营范围主要是家用电器、变压器、五金工具、电动工具、电焊机、销售等。

A公司成本管理与控制概述:

公司的成本管理系统大致分为成本预测、成本决策、成本计划、成本控制、成本核算、成本分析及成本考核7个方面。这7个方面涉及企业运营的绝大部分内容。

查阅A公司近5年的财务报表和其他财务资料后得知,该公司的成本支出大致来源于人工成本、原材料费用、机器设备使用费及其他制造费用。其中,人工成本指一线生产工作人员及企业管理人员等各个职工的工资及福利费;原材料费用包括购买原材料垫支的费用、原材料的运输费用及其他使原材料达到生产可使用状态的其他费用;机器设备费包括机器设备的购买费用、机器设备的折旧和维护费用。

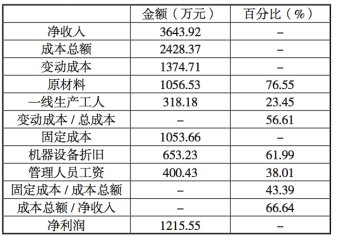

根据A公司2016年的财务报表的信息,对该公司的各项成本及收入做了占比分析,得到下表:

从表中数据可以看出:一方面A公司2016年度成本占收入的66.64%,变动成本占总成本的56.61%,固定成本占总成本的43.39%。从占比分析中不难看出,A公司的成本费用中以变动成本为主,固定成本为辅,然而固定成本是处于基本恒定不可改变的状态的,即是说,固定成本部分是不会随着公司业务量的变化而变化的。所以要对公司成本量进行控制的话,需要从公司变动成本方面入手。另一方面,公司的原材料在企业成本中的占比高达百分之七十几,占据生产成本绝对大的比重,这时A公司作为制造业的行业特征决定。虽然A公司对原 材料的采购管理采取了很多措施,但公司在原材料 的选购方面还是面临着较大的供应商压力。

2.作业成本法在互联网零售业成本控制:加拿大的跨境电商2

加拿大的跨境电商TeaTime.com公司作为案例进行分析。TeaTimw.com公司体量较小,但是成本构成十分符合电子商务企业所具有的特点,且在第一个会计年度的财务报表中出现了成本 控制方面的漏洞。该公司是加拿大一家旨在为顾客提供茶叶线上销售及配送的互联网零售商。其所有者发现了加拿大茶叶市场的 巨大潜力,但是大部分是加拿大消费者没有时间自己选择或购买茶叶。因此,该公司的所有者认为,如果他们能在互联网平台销售茶叶且提供物流,就会刺激消费欲望,从而盈利。尽管这个企业的理念是有创意且可靠的,而且销量数据也十分喜人,但第一个会计年度的利润表数字并不乐观。

2.1该公司面临的主要问题

首先基于作业成本法的要求重新编制了TeaTime.com公司在第一个会计年度的利润表,如表所示。 分析数据得出,固定成本只占19%,而变动成本占81%。从损益表来看,固定成本主要由市场费用和租金费用构成。一般来说,这些固定开支是难以削减的。因此,对该公司变动成本的控制应成为我们关注的重点。另外,TeaTime.com是一家零售公司,它没有直接材料,直接人工和制造费用,商品的销售成本仅限于茶叶的购买成本,而此成本是由亚洲的供应商决定的。因此,变动成本的焦点应 细分为可变销售费用和可变管理费用。根据作业成本法得出的成 本 信息,公司利润表的不良表现可能由以下三个原因导致。

第一,从本文可以看出,暂停和重新启动服务的成本占31%,略 低于商品销售成本(33%)。同时,从收入在变动的销售和管理费用中,暂停和重新启动服务的成本最高,每个重启的成本几乎达到50美元,与此同时其成本动因的数量也很大(大约每年600个重启请求)。在第一年,这家公司在这项成本池中花费了大约29750美元。

第二,虽然每箱茶叶的运输和包装成本并不高(每箱3.786美元),但成本动因的量却很大。第一年,该公司发运了3888箱,并导致这项看似不起眼服务费用在总费用中占了很大比重。然而,由于发货量无法减少,因为TeaTime.com公司的愿景是提供方便的茶叶递送服务。对于忙碌的加拿大人来说,如果他们削减送茶量,那么这家公司就会失去竞争力,而许多位于便利地点的高档茶馆可能会 取而代之。另外,从作业成本法的信息中发现,大量的发货量意味着即使在每箱送货成本中只发生一小部分的扣减,运输服务的总 成本也会大大减少。

第三,TeaTime.com的办公室仅用于包装茶盒,但租金仍占总成本的16%。虽然价格可能是合理的,但可能没有必要租一间办公室。最后,从上文的饼图和损益表来看,这家公司的所有者明显低估了经营这项业务的成本。每个盒子的售价是20美元,但是每箱茶叶被分配的商品销售成本,变动管理及销售和固定成本之和为24.5美元(分别为8美元、12美元和4.5美元)。

2.2 建议采用的改进方法

可以用不同的方式扭转这家公司的经营状况,但所有这些方式的目的都是为了降低成本,使公司盈利。为了降低重启服务产生的成本,必须改进这项业务。

当客户有需要停止服务的假期或其他原因时,公司仍然可以从亚洲供应商那里保持订单,但是由于商品没有交付给客户,这些库存可以暂时存储在仓库里。当顾客选择重新启动服务时,立即将所有货物送上。另外,公司还可以限制暂停服务的时间,例如,可以将暂停服务的时间限制在不超过2个月。同时,公司也可以采取一些措施来减少客户暂停服务的频率,例如,如果客户需要暂停服务,公司将额外收取保管费来可以抵消这笔成本。

通常,零售公司外包物流服务和送货成本是很难控制或降低的。相反,如果零售公司建立了他们自己的配送系统,那么他们的配送成本和服务质量将容易受到控制。但建立自己的配送系统成本过高,对一些中小零售商来说是不切实际的。然而,因为公司靠近大学城,廉价劳动力丰富,可以雇佣一些学生做兼职配送工作,这一举措可以降低本市内的外包物流成本。

为了减少甚至取消租金开支,必须需要考虑这家公司的规模。TeaTime.com只有4名兼职员工,办公室只用于包装。因此,我们认为在这个阶段,公司可能不需要正式的办公室,可以在家工作,用车库作为仓库,或者只是租一个小仓库。这样租金成本就可以大大降低,甚至消除。并可节省每年15000美元,使公司轻松获利。

每盒茶叶的售价也需要重新估价。根据目前已经知道了的销售数据,可以使用本量利分析来找出当前业务的盈亏平衡点。

盈亏平衡点(按销售额)=固定成本/单位边际贡献3888×单价=17500×单价/(单价-20)

单价=$24.5

因此,根据目前的成本信息,每盒茶叶的售价必须控制在24.50美元以上

1谢彪. 基于价值链视角企业成本管理控制案例研究.2019年第7期(总第269期),管理论坛,山东纺织经济

2周一帆.作业成本法在互联网零售业成本控制中的案例分析.商务必读.2096-0298(2019)05(b)-198-02