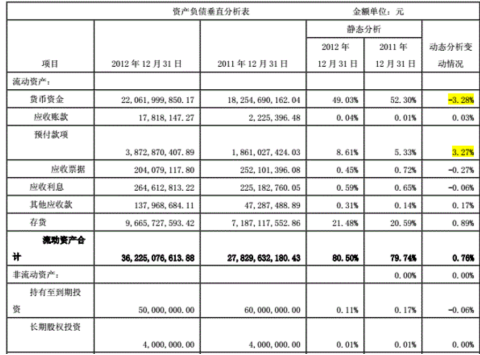

下面是贵州茅台酒股份有限公司的资产负债表垂直分析,如表x-x所示。

表x-x资产负债表垂直分析

资产负债表结构变动情况的分析评价

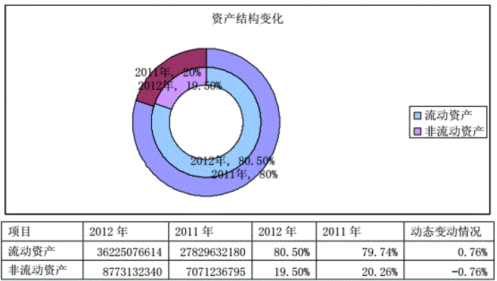

在上期资产结构方面,流动资产的比例为79. 74%,非流动资产的比例为20.26%,2012年,流动资产的比例为80. 50%,非流动资产的比例为19. 50%,可见贵州茅台公司的资产结构属于典型的保守型资产结构,使企业总资产构成维持较低的风险水平。企业的资产流动性较好,从而降低了企业的风险,但因为收益水平较高的非流动资产比重较小,企业的盈利水平也较低。2012年,流动资产的比例维持在一个稳定的程度,经营比较稳健,资本扩张速度慢,效率保障程度高。在流动资产中,货币资金、预付款项的变化最大。2012年货币资金占总资产的比例为49. 03%,比上期减少3. 28%,预付款项本期占总资产比例为8.61%,比上期增加3. 27%;非流动资产中,固定资产占总资产的比例由15. 55%下降到15.13%,没有过大的变化,保持在相对稳定的状态无形资产占总资产的比例下降0.40%。总的来说,贵州茅台2012年的流动资产和非流动资产的变动幅度都不大,资产流动性没有大的变化。

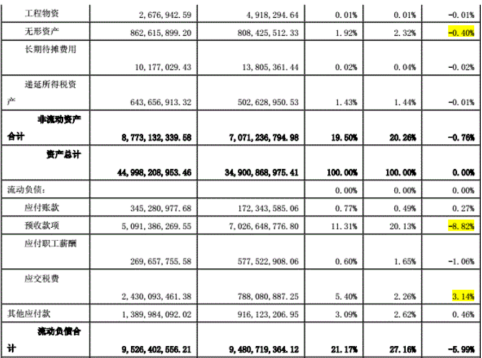

负债2012年的余额为9, 544, 172, 556. 21元,占总资产的比例为21. 21%,2011年的余额为9, 497, 489, 364. 12元,占总资产的比例为因是12月份实现的税金于2013年1月份解缴所致。

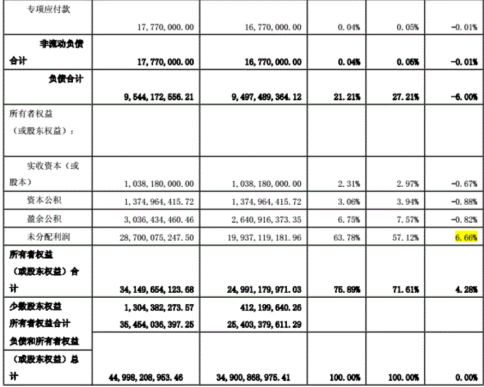

如上图所示,贵州茅台资本结构分析表可以看出,贵州茅台主要以自有资本为主,自有资本高达70%以上,资本结构比较保守,从连续两年的数据看,贵州茅台的资产负债率远远低于国际公认标准50%,一方面说明茅台的自有资本实力强,抗风险能力强,但另一方面也说明其资本结构较为保守,没能充分利用财务杠杆来获取利润。所有者权益占总资产的比重由2011年的71.61%上升到75.89%,增长幅度为4. 28%,主要原因是未分配利润的大幅度上涨。未分配利润增加的主要原因是净利润增加所致。