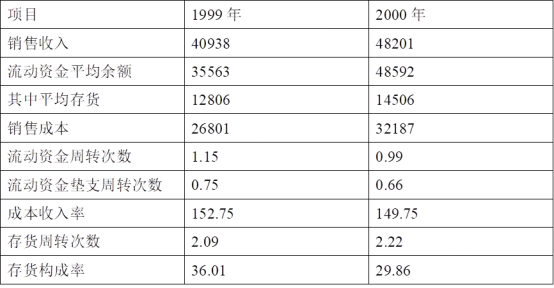

案例ABC公司流动资金周转率计算如表1所示。

表1流动资金周转率分析资料表 单位:万元

a 流动资产周转次数分析:

分析对象:0.99-1.15=-0.16(次)

因素分析:流动资产周转次数=流动资产垫支周转次数x成本收入率

流动资产垫支周转次数影响:(0.66-0.75)x152.75%=-0.14(次)

成本收入率变动影响=0.66x(149.75%—152.75%)=-0.02(次)

分析结果说明流动资产周转率缓慢受流动资产垫支周转率缓慢和成本收入率下降两个因素共同影响,但垫支周转速度缓慢是主要原因。

b 流动资产垫支周转次数分析:

分析对象:0.66-0.75=-0.09(次)

因素分析:流动资产垫支周转次数=存货周转次数X存货构成率

存货周转次数影响=(2.22-2.09)x36.01%=0.05(次)

存货构成率影响=2.22x[29.86%-36.01%]=-0.14(次)

可见,流动资产垫支周转次数的减少主要是存货构成率下降引起的缓慢0.14次,存货周转次数加快使垫支周转次数加快0.05次。